車用晶片增產 帶旺封測廠

2021/08/30 | By 經濟日報隨著車用晶片緊缺狀態有望緩解,出貨量大幅增加,相關封測廠後市營運動能看俏。法人點名,包括龍頭廠日月光投控,記憶體封測廠力成,驅動IC封測廠頎邦、南茂,加上半導體晶圓封測廠精材等,有望在車市持續熱絡下,挹注公司業績表現。

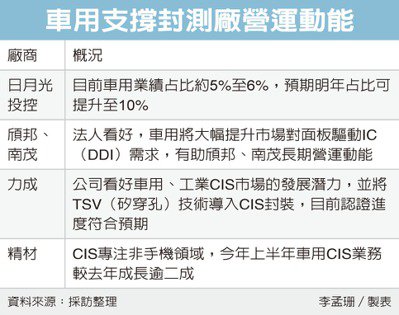

日月光投控7月營收464.8億元,月增7.3%、年增24.5%,創同期新高;日月光投控車用業績目前占比約5%至6%,預期明年占比可提升至10%。

法人指出,日月光投控旗下日月光半導體高雄廠,去年車用晶片出貨量就超過30億顆,全球車用客戶超過60家,今年持續看俏,看好來自車用晶片營收可望跳躍式成長,年增率高達60%。

從面板驅動IC(DDI)來看,法人看好,車用將大幅提升市場對DDI需求,例如特斯拉Model S配有5-6吋儀表板、17吋音樂播放螢幕及8吋後座螢幕,這些都需要晶片,假設全球8,000萬台電動車都配備三個螢幕,車用DDI每年市場規模至少2.4億顆起跳,電動車未來更將成為主流, 將成頎邦、南茂長期營運動能之一。

法人預期,受惠需求增加,加上封測代工報價對頎邦有利,推估頎邦第3季營收季增6%,毛利率可提升至33.4%;南茂在先前法說會表示,將延續上半年成長動能,審慎樂觀看待第3季與下半年營運成長,預期記憶體產品線成長將優於驅動IC,本季封測價格還有上漲空間。

力成部分,看好車用、工業CMOS影像感測器(CIS)市場發展潛力,並將TSV(矽穿孔)技術導入CIS封裝,目前認證進度符合預期;公司竹科三廠預計2022年開始運作,也提供發展CIS產線空間,該業務將成為記憶體之外的另一個重要業績成長動能。

至於台積電轉投資精材,在CIS布局上專注非手機領域,包括車用、工控、醫療等,今年上半年車用CIS業務較去年成長逾二成;整體來看,公司認為第3季業績可望出現季節性回升,但第4季需求不確定性仍高。